加关税降逆差的逻辑看似直观股票无息配资,实则存在结构性矛盾和经济机制的反噬效应。这种政策工具不仅难以实现逆差缩减目标,反而可能引发更大的经济扭曲。以下从经济理论、历史案例和现实机制三个维度深度解析其不可行性:

一、经济理论视角:关税与逆差的“弹性陷阱”

1. 价格弹性失效

需求刚性:若进口商品缺乏替代品(如中国稀土、高端芯片),加关税后进口量降幅远低于价格涨幅,反而导致进口额上升。例如,美国2018年对华340亿美元商品加征25%关税后,相关商品进口额仅下降6%,但因价格上涨,总支出反而增加。J曲线效应:短期内因合同锁定和库存调整,逆差可能扩大。2018-2019年中美贸易战期间,美国对华贸易逆差从3,790亿美元增至4,520亿美元,印证了这一理论。

2. 汇率对冲机制

本币贬值抵消关税:出口国货币贬值可部分对冲关税成本。例如,美国对华加税后,人民币兑美元汇率从6.3贬至7.2(贬值约14%),相当于关税效力被削弱。美元霸权反噬:美国逆差本质是美元国际地位的副产品——全球对美元的需求迫使美国持续输出逆差。加税无法改变这一结构性矛盾。

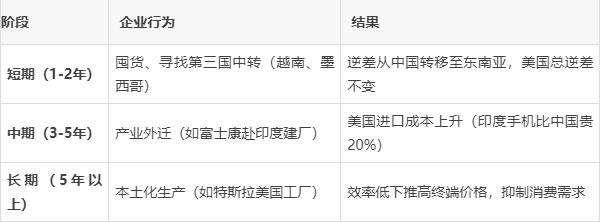

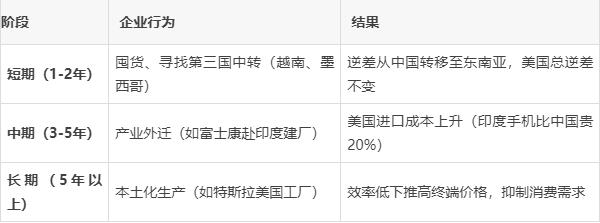

二、现实机制拆解:供应链重构与成本转嫁

1. 供应链“蛙跳转移”

2. 成本转嫁链条

企业端:美国零售商(如沃尔玛)将30%-50%关税成本通过涨价转嫁给消费者;消费者端:中低收入群体被迫削减其他开支,拖累内需股票无息配资,形成“通胀-消费萎缩-经济放缓”恶性循环;政策端:为缓解民生压力,政府增加补贴(如扩大SNAP食品券),变相由财政承担逆差成本。

三、历史案例验证:中美贸易战的教训

1. 数据对比(2017 vs 2023)

2. 产业格局异变

越南悖论:2023年越南对美顺差达1,050亿美元,但其中60%商品原材料来自中国,本质是“中国制造换标签”;墨西哥陷阱:美国自墨进口额激增至4,750亿美元,但墨境内中资工厂占比超30%,产业链控制权未转移。

四、结构性矛盾:逆差根源不在贸易本身

1. 储蓄-投资失衡

美国病根:国民储蓄率仅3.4%(中国45%),低储蓄迫使依赖进口填补消费缺口;政策矛盾:减税+扩大基建等财政刺激进一步压低储蓄率,与降逆差目标直接冲突。

2. 全球分工深化

附加值陷阱:一部iPhone对华逆差计入300美元,但中国实际获取加工费仅8美元,关税打击低端环节却无法遏制高端利润外流;技术锁定效应:美国对华半导体出口管制使中国加速国产替代,反而减少对美国芯片的依赖需求。

五、替代路径:降逆差的可行方案

1. 供给侧改革

提升竞争力:投资先进制造业(如美国《芯片法案》补贴半导体),替代进口而非限制进口;能源自主:页岩油革命使美国石油贸易逆差从2011年3,540亿美元降至2023年净出口,证明技术突破比关税有效。

2. 需求侧管理

消费税改革:对过度消费(如奢侈品)加税,引导储蓄率回升;债务出清:美联储缩表+加息抑制资产泡沫,减少借贷消费依赖。

3. 多边协作

重构WTO规则:遏制国家补贴和强制技术转让,而非单边加税;碳关税协同:将环境成本纳入贸易体系,避免低碳产业逆差被动扩大。

结语:关税是“止痛药”,而非“手术刀”

加关税降逆差如同用退烧药治疗肺炎——短暂缓解症状,却忽视感染源。贸易逆差本质是一国经济结构的镜像,涉及储蓄习惯、产业竞争力、货币地位等深层问题。历史反复证明股票无息配资,保护主义只会推高成本、激化矛盾,而开放竞争下的技术创新与制度革新,才是平衡贸易的终极答案。

粤有钱提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯